Geçen hafta Para Politikası Kurulu (PPK) toplantısı nedeniyle Merkez Bankası'nın mesaisi yoğundu. Bu haftanın da öncekinden aşağı kalır yanı yoktu. Merkez Bankası haftaya bir dizi yeni kararla başladı. Seçimlerden önceki yaklaşık 1.5 yıllık süre zarfında 100'ü aşkın makro-ihtiyati tedbir devreye sokulmuştu. Bu tedbirler ile döviz talebini baskılamak, finansal oynaklığı azaltmak ve kredi piyasasını kontrol altıda tutmak amaçlanıyordu. Finans piyasalarının bile takip etmekte zorlandıkları bu katı düzenlemeler, zamanla finansal sistemi kitleyen bir yumağa dönüşmüştü. Merkez Bankası Başkanı Hafize Gaye Erkan'ın göreve gelmesinin ardından, bu düzenlemelerin kademeli olarak gevşetileceği duyurulmuştu.

Bu kapsamda salı günü bazı adımlar atıldı. Bu kararları politika faizi kararlarını tamamlayacak ve böylece para politikasının etkinliğini arttıracak adımlar olarak değerlendirebiliriz. Kredi büyümesine göre menkul kıymet tahsisi ve TL ticari kredilerdeki faiz sınırlarına yönelik uygulamalarda değişikliğe gidildi. Ayrıca, tüketim harcamalarını frenlemek ve enflasyon üzerindeki baskıyı azaltmak amacıyla kredi kartı nakit kullanımlarına ve kredili mevduat hesaplarına uygulanan azami faiz oranı artırıldı. Bir diğer önemli karar ise ihracatçıları ilgilendiriyordu. Merkez Bankası, reeskont kredilerine erişim şartlarını kolaylaştırdı.

Haftanın bir diğer gündem maddesi, enflasyon raporu toplantısıydı. Başkan Erkan'ın basının karşısına çıktığı ilk resmi etkinlik olması nedeniyle, toplantının ayrı bir önemi vardı. Merkez Bankası'nın yeni döneminde iletişim stratejisi ve para politikasının izleyebileceği patikaya yönelik sinyalleri ortaya koyması nedeniyle, bu toplantının son PPK toplantısından daha önemli olduğunu rahatlıkla ifade edebiliriz.

Hafize Gaye Erkan'ın iletişim performansı oldukça başarılıydı. Toplantı esnasında altı çizilen hususlar yeni başkanın konuya hâkim olduğunu net olarak gösterdi. Savunmaya çekilmedi; tam tersine çizdiği politika anlayışının altını doldurmaya ve kararlı mesajlar vermeye çalıştı.

ENFLASYON TAHMİNDE GÜNCELLEME

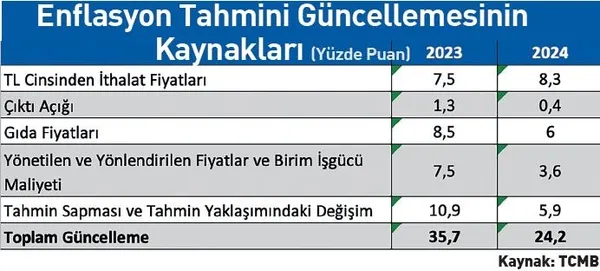

Şimdi enflasyon raporunun teknik detaylarına geçelim. Merkez Bankası, yılı sonuna yönelik enflasyon tahminini yüzde 22.3'ten yüzde 58'e çıkardı. Enflasyonun biraz daha yüksek seviyeye çıkma riski olmakla birlikte, yüzde 58'in gerçekçi bir tahmin olduğunu söyleyebiliriz. Enflasyon tahminindeki bu denli yüksek bir güncellemenin (35.7 puan) kaynaklarına bakalım. Güncellemenin yaklaşık üçte biri, tahmin sapması ve tahmin yaklaşımındaki değişimden kaynaklandı. Bu veri, mevcut tahminin öncekilere kıyasla daha gerçekçi varsayımlar ve bilimsel yöntemlere dayandığını bizlere söylüyor. Enflasyon tahmininde güncellemeye neden olan diğer hususları şöyle özetleyebiliriz:

* TL'de son iki ayda yaşanan değer kaybının döviz kuru geçişkenlik etkisini yeniden tetikleyecek olması;

* Arz sorunlarından kaynaklı olarak işlenmemiş gıda fiyatlarının öngörülerin üzerinde seyretmesi;

* Asgari ücretteki artışla birlikte yükselen işgücü maliyetleri;

* KDV ve ÖTV artışlarının fiyatlar genel seviyesi üzerindeki etkileri;

* Çıktı açığının pozitife dönmesinin, yani iç talebin canlı olması nedeniyle ekonominin kapasitenin üzerine çıkmasının, talebe dayalı yeni bir enflasyon baskısını ortaya çıkarması.

BÜTÜNSEL YAKLAŞIM

Gazeteciler, enflasyonun yeniden yükseliş trendine gireceği bir ortamda faiz artışlarının önden yüklemeli değil de kademeli olarak yapılmasının yeterli olup olmayacağı sorusunu Başkan Erkan'a yönlendirdiler. Merkez Bankası sadece politika faizi üzerinden değil, likidite, zorunlu karşılık oranı ve makro- ihtiyati tedbirler kanallarıyla da para politikasını sıkılaştırmaya çalışıyor. Hafize Gaye Erkan, para politikasındaki bu bütünsel yaklaşımın altını çizerek, şu aşamada faiz artışlarını yeterli veya yetersiz olarak değerlendirmenin yanlış olacağını belirtti. Merkez Bankası'nın her politika adımının etki analizini gördükten sonra diğer hamlelerinin dozunu belirleyeceğini anlıyoruz. Merkez Bankası'nın önünde çok fazla iktisadi değişkenin birbirine bağımlı olduğu ve dolayısıyla bir parça yerinden oynatıldığında eş anlı birçok etkinin tetiklendiği bir problem var. Bu duruma dikkat çeken Başkan Erkan, fiyat istikrarına ve finansal istikrara ulaşmak için en iyi yolun dinamik optimizasyondan geçtiğine vurgu yaptı. Dinamik optimizasyon, çeşitli değişkenlerin karşılıklı bağımlılığını ve ardışık kararların gelecekteki sonuçlar üzerindeki etkisini göz önünde bulundurarak zaman içinde en iyi strateji ve politikayı bulmayı amaçlayan bir yöntemdir. Sadece kısıtları değil, sorunun dinamik doğasını da dikkate alarak belirli bir hedefe ulaşmanın en uygun yolunu belirlemek için kullanılır. Başkan Erkan'ın çizdiği rota piyasalar tarafından olumlu karşılandı. Cuma günü yapılan üst düzey atamalar da Merkez Bankası'nın kredibilitesini artırdı. Bu iki gelişmenin de etkiyle Türkiye'nin risk primi son iki yılın en düşük seviyesine geriledi. Bu hafta iktisadi algı anlamında oldukça olumlu geçti. Ama Türkiye'nin dezenflasyon ve makroekonomik istikrara yönelik yolu uzun. Tüm paydaşlar sabır ve kararlılıkla mücadeleyi sürdürmeli.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!