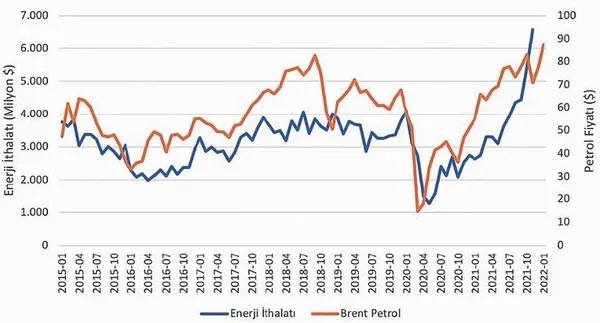

Veri akışının yoğun olduğu bir haftaydı. İhracat ocak ayında yüzde 17.3 gibi etkileyici oranda bir artış kaydetse de dış ticaret açığının çift haneyi (10.4 milyar dolar) görmesine engel olamadı. Açık, tüketim mallarından kaynaklı olarak artmadı. Hatta kur etkisinden dolayı tüketim malları ithalatında 2021'e kıyasla yüzde 1.7'lik azalış var. 9 milyar doları bulan aylık enerji ithalatı, dış ticaret açığını arttıran ana faktör. Petrol ve doğalgaz fiyatlarındaki küresel tırmanış Türkiye gibi enerjide dışa bağımlı ülkelerin ithalat faturasını kabartıyor. Enerjiyi dışarıda tutsak da ihracatın ithalatı karşılama oranında 5.6 puanlık düşüş var. Üretim kapasitelerini artıran veya hammadde stoku yapan firmaların ithalat talepleri, bu farkı oluşturmuşa benziyor. Sadece bir aylık veriye bakarak büyük çıkarımlar yapmamak ve karamsarlığa kapılmamak lazım. Yapılması gereken şey, yıla dair riskleri ve avantajları iyi tahlil edip, stratejileri ve politikaları buna göre belirlemek olmalı.

İHRACATTA HEDEF 250 MİLYAR $

Öncelikle, geçen yıl yüzde 25-45 bandında ihracat artışı yaşadığımız ABD, AB ve İngiltere gibi gelişmiş pazarların 2022'de eskisi kadar canlı kalamayabileceğini dikkate almalıyız. Bu ülkelerde para politikasının sıkılaşması veya sıkılaşma arifesinde olması, talebi baskılayacaktır. ABD'de salgının başlarında yüzde 33.8'e kadar yükselen kişisel tasarruf oranları, ekonominin açılması ve enflasyonun ısırmaya başlamasıyla birlikte yüzde 7.9'a kadar düştü. Tasarruflardan tüketime aktarılacak ilave limitlerin sonuna gelindi. İngiltere'de nisan itibariyle ücretli kesimin vergi sonrası reel gelir artışının eksiye düşmesi ve yaklaşık iki yıl ekside kalması bekleniyor. Özetle, gelişmiş ülkelerde tüketicilerin harcamalarını kısmaya başladıklarını görebiliriz. ABD, AB ve İngiltere'de imalat PMI rakamları son 6 aydır kademeli olarak düşüyor. Tüm bu gelişmeler, gelişmiş ülkelere ihracatımızın artış hızında yavaşlama yaşanabileceğini söylüyor. Ama ihracat artış hızının eksiye dönme ihtimali halen zayıf. Toplam ihracatımız 2022'de 250 milyar dolara doğru ilerleyişini sürdürebilir. Zira, Asya'daki tedarik sıkıntıları ve artan taşımacılık maliyetleri ihracatçılarımıza belli avantajlar sunmaya devam ediyor.

ENERJİYE DİKKAT

Geçtiğimiz yıl yüzde 6 büyüyen küresel ekonominin bu yıl 4.5'lik bir performans göstermesi bekleniyor. Küresel büyümenin yavaşlaması enerji fiyatlarını dizginleyebilir. Ama jeopolitik risklerin tırmanması ve kuzey yarımkürenin sert bir kış geçiriyor olması petrol ve doğalgaz fiyatları üzerinde yukarı yönlü riskler doğuruyor. Petrol fiyatları üç haneli rakamları görmeden 70-80 dolar bandına inebilirse, dış ticaret açığının ve enflasyonun gerilemesinde işimiz kolaylaşır.

PMI EŞİK DEĞERİN ÜZERİNDE

Haftanın bir diğer önemli verisi imalat PMI rakamıydı. PMI ocakta 52,1'den 50,5'e düştü. Yeni siparişlerin yavaşlaması endeksi geriletti. Öte yandan, kur ve faizlerde yaşanan gelişmelere rağmen, endeksin 50 eşik değerinin üzerinde tutunması, imalat sanayimiz için bir güç göstergesi niteliğinde. İstihdam iştahının sürmesi ve tedarikçilerin teslim sürelerinde yaşanan hafif iyileşme, endeksin alt bileşenlerindeki pozitif gelişmeler olarak dikkat çekti. İç talebin üretime destek olabilmesi için tüketici güveninin normalleşmesi ve reel ücretlerin erimemesi çok önemli.

ENFLASYON GÖRÜNÜMÜ

Haftanın merakla beklenen verisi hiç kuşkusuz enflasyondu. Ocakta yıllık tüketici enflasyonu %48,7'e yükseldi. Tütündeki ÖTV ayarlamasının yanı sıra doğalgaz ve elektrik fiyatlarında yaşanan artışlar enflasyon rakamlarında kendini hissettirdi. Rakamlar ayrıca döviz kuru geçişkenlik etkisinin de sürdüğüne işaret ediyor. TÜFE sepetindeki 409 maddeden 354'ünün ortalama fiyatları yükselmiş. Enflasyonun düşmesi için geçişkenlik etkisinin ve yayılım hızının yavaşlaması gerekiyor. Eğer kurda mevcut seviyeler korunur ve jeopolitik risklerin durumuna bağlı olarak petrol fiyatları gerilerse, 2022'nin ikinci yarısında enflasyonda ılımlı ve kademeli bir gerileme yaşanabilir.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!