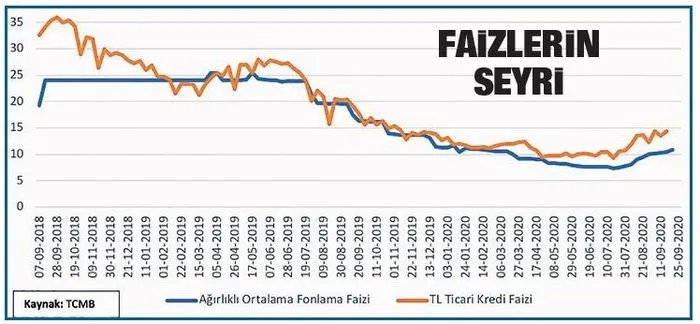

Türkiye Cumhuriyet Merkez Bankası (TCMB) iki yıl aranın ardından ilk kez politika faizini arttırdı. 2018'deki kur şoku sonrasında enflasyon ve cari açığı dizginlenmek ve TL'deki değer kaybının önüne geçmek için politika faizi yüzde 24'e çıkartılmıştı. Uygulanan para politikasının da katkısıyla 2019'da ekonomik dengelenme adına başarılı bir performans ortaya konmuştu. Enflasyon ve cari açık hızla düşmüş, kurun ateşi sönmüştü. Sonrasında faizler kademeli olarak indirildi.

Dengelenme sürecinin ardından 2020'nin ekonomi açısından büyük bir değişim yılı olması planlanıyordu. Ancak, koronavirüs salgını hesapları bozdu. Değişim için gerekli olan yapısal reformların bazılarını geçici bir süreliğine ikinci plana atmak zorunda kaldık. Daha çok kısa vadede ekonomiyi yeniden rayına oturtacak politikalara yöneldik. Yüz yılda bir yaşanacak cinsten bir küresel fırtınanın ortasında şirketleri, istihdamı ve dar gelirlileri koruyacak politikalar devreye sokuldu.

GÖSTERGELERDEKİ DEĞİŞİM

Bu politikalar neticesinde ekonomik aktivite beklentilerden hızlı toparlandı. Talepteki canlanma, enflasyonu tetikledi. Aynı dönemde cari açık kötüleşti. Salgından kaynaklı olarak ihracat ve turizm gelirlerinin düşmesi döviz talebini arttırdı. Doğu Akdeniz'deki jeopolitik gerginlikler de işin içine girince Türkiye'nin CDS primi 500'ün üzerine çıktı. Neticede TL değer kaybetti. Hem enflasyonun hem de döviz kurlarındaki dalga boyunun artması TCMB'nin planlarını bozdu. TCMB enflasyonu ve finansal istikrarı gözeterek ağustosun ikinci yarısından itibaren para politikasını sıkılaştırmaya başladı. İlk etapta politika faizini değiştirmese de bankalara sunduğu finansman olanaklarının maliyetini farklı kanallar üzerinden arttırdı. Ağırlıklı ortalama fonlama faizi beş ay aranın ardından yüzde 10'un üzerine çıktı.

PARA POLİTİKASINDA SADELEŞME

TCMB bu hafta politika faizini artırarak sıkılaşma adımlarına bir yenisini ekledi. Bu kararın gerekçelerini makul görmek lazım. Enflasyonun yeniden tek hanelere inmesini sağlamak için öncelikle enflasyon beklentilerini kontrol altına almak gerekiyor. TCMB, politika faizine dokunmadan farklı sıkılaşma yöntemleri uygulayarak da finansman maliyetlerini arttırmaya devam edebilirdi. Ancak, bu yöntem para politikası duruşuna yönelik çok fazla belirsizlik yaratıyor. Kredi faizleri her halükarda artmış oluyor. Ama bu yöntemde net bir duruş takınmadığınız için ne enflasyon beklentilerini düşürebiliyorsunuz ne de kurdaki ani artışların önüne geçebiliyorsunuz. Dolayısıyla, politika faizinin işin merkezinde olduğu sade bir para politikası ile yola devam etmek daha mantıklıydı. TCMB bu yönde bir hamle yaptı. Küresel ekonominin keskin bir daralma yaşadığı böylesi bir ortamda faizleri arttırmak tabi ki can sıkıcı. Bütün merkez bankalarının faizleri indirerek büyümeye destek vermeye çalıştığı bir dönemdeyiz. Hatta Avrupa Merkez Bankası, şirketlere ve tüketicilere kredi vermek koşuluyla kendisinden borç alan bankalara negatif faiz uyguluyor. Buna rağmen Avrupa'da ekonomik faaliyet istenen seviyelere çıkamıyor. Biz de ise mart-ağustos döneminde çok uygun faiz oranları ile verilen krediler piyasaları canlandırmaya yetti. Hatta yüksek talep enflasyon ve cari açığı arttırdı.

ESAS MEVZUYU KAÇIRMAYALIM

BAZILARI faizi sihirli bir değnek olarak görüyor. Faiz, makro istikrarı sağlamak için yeri geldiğinde devreye sokmanız gereken bir silah olabilir; ama kesinlikle her derdin dermanı değil. Hatta yüksek reel faiz birçok ekonomik çarpıklığın ana aktörü. Tek başına faizi arttırarak enflasyon hedefini tutturamazsınız. Türkiye'deki sağlıksız fiyatlama davranışlarının kökenlerine inmek lazım. Günlük meselelere takılıp kalmayalım. Türkiye ekonomisinin esas meselesi teknoloji, finansman ve enerjideki dışa bağımlılığı azaltmaktır. Enflasyon ve cari açığı düşürmenin de Türkiye'yi bir üst gelir grubuna taşıyacak büyüme rakamlarına ulaşmanın da yolu buradan geçiyor. Bu üç alandaki dışarıya bağımlılığımızı azaltmaya yönelik atılan uzun vadeli adımları görmezden gelmeyelim.

Sabah.com.tr Uygulamamızı İndirin

Uygulamalara Özel Ayrıcalıkları Keşfedin!