Ekonomi 'birleşik kaplar' mekanizmasıdır. Bu nedenle, ne mal, ne hizmet, ne de para yoktan var olmaz, varken yok olmaz. Ekonomik hayat dediğimiz mekanizma bir tarafta üretimle ilgili kaynakların, diğer tarafta finansal kaynakların sürekli el değiştirdiği, ekonominin çarklarının buna göre döndüğü bir alandır. Bir süredir Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) döviz rezervlerine yönelik olarak, 'kaybolduğu', 'buhar' olduğuna dair, ekonominin mantığına ve kabul görmüş gerçeklerine aykırı şekilde ortada dolaşan iddiaları hayretle takip etmekteyim. Oysa, döviz rezervlerinin artış ve azalışlarının gerekçeleri basit ve yalındır.

Öncelikle, gerekçesi ne olursa olsun, bir ülkeye dünyadan net döviz girişi doğal olarak merkez bankalarının döviz rezervlerini artırır. Bu gerekçe, Çin, Japonya, Güney Kore veya Almanya için dünyaya sattığı mal ve hizmetten elde ettiği net döviz girişiyle olur. Suudi Arabistan veya Katar için ise net enerji ihracatçısı olması nedeniyle... Bir başka ülke, örneğin Türkiye veya Brezilya için ise mal ve hizmet ticaretinden döviz açığı verse de doğrudan yatırımlar, portföy yatırımları ve dış kaynak yoluyla net sermaye girişi sayesinde giren döviz ile de bir ülke döviz rezervlerini artırabilir.

1- 2019'DA CARİ FAZLA VERDİK

Türkiye, Cumhuriyet tarihinin hemen hemen tümünü ikiz açıkla (dış ticaret ve cari işlemler açığı) geçirmiştir. Yıllık bazda cari işlemler fazlası verdiğimiz ve bunu da rekor düzeyde sağladığımız tek sene, 6.8 milyar dolarla, 2019 oldu. Bu nedenle, TCMB'nin döviz rezervleri 2000-2001 döneminde 20-25 milyar dolar düzeyindeydi. Rezervler ilk kez 50 milyar dolar çıtasını 2005 sonunda, 100 milyar dolar çıtasını ise 2012 yılı ortasında geçebildi. Kasım 2013'te 135 milyar dolara yaklaşarak, en yüksek rakamı gördü.

Döviz rezervlerine karşı kara propaganda! Kerem Alkin, A Haber'e konuştu | Video

Ekim 2017'de 117.8 milyar dolar düzeyinde olan döviz rezervlerimiz, Trump yönetiminin Türkiye'yi ekonomik olarak köşeye sıkıştırma operasyonları ve Ağustos 2018'deki kur saldırıları ile eylül ayı sonunda, daha Cumhurbaşkanlığı Hükümet Sistemi'nin 3 ayı bile dolmamış iken 84.7 milyar dolara kadar düşmüştü. Ekonomi yönetiminin hızlı tedbirleriyle, Şubat 2020'de 107.7 milyar dolara çıkmış olsa da, TCMB'nin döviz rezervleri Eylül 2020'de 79.7 milyar doları gördükten sonra, ekimde 84.5 milyar dolara yükseldi ve kasım ayı sonunda yeniden 82.7 milyar dolara indi. Ocak 2020'den itibaren dünyayı, marttan sonra ise Türkiye'yi etkisi altına alan Kovid-19 2020'de Türkiye'ye, 2019'a göre, mal ihracatında 12 milyar, hizmet ihracatında ise 30 milyar dolarlık bir kayıp yaşattı.

Sabah Gazetesi Yazarı Kerem Alkin | Döviz rezervlerinin matematiği ve çarpıtmalar!

2- 41 MİLYAR DOLARLIK DÖVİZ ÇIKIŞINI FİNANSE ETTİK

Bu nedenle, Cumhuriyet tarihinde ilk kez, 2019'da yıllık bazda 6.8 milyar dolar fazla veren cari işlemler dengesi, Kasım 2020'de 35.2 milyar dolar açığa dönmüş durumda ve büyük bir ihtimalle yılı 38 milyar doların üzerinde açıkla kapatmış durumdayız. En basit haliyle 2019'a göre cari işlemler dengesinde 45 milyar dolar sapma yaşadık. Ve, bu sapmanın tümü TCMB'nin döviz rezervleriyle karşılandı. Şubat 2020'de 107.7 milyar dolar olan döviz rezervi ile kasım ayı sonundaki 82.7 milyar dolar rezerv arasındaki fark zaten 25 milyar dolar.

Yani, işin özü, 2020 sonunda 38 milyar dolar cari açık, 500 milyon dolar civarında sermaye çıkışı ve 2.5 milyar dolar net hata ve noksan kaybıyla TCMB'nin döviz rezervlerine yansıyan net azalma 41 milyar dolara ulaşmış gözüküyor. Oysa, 2020 yılı aralık ayı sonu TCMB döviz rezervi 93.3 milyar dolar. Yani, 2020'nin bütününde 15 milyar dolar TCMB döviz rezervi kaybı var. Tabii, kısa vadeli swaplar yoluyla TL'de pozisyon alan sıcak paranın çıkışı, portföy yatırımlarının azalmasından dolayı da 35-40 milyar dolar döviz talebi olduğunu belirtmek gerekir.

3- BİR GRUP EKONOMİST TANTANA YAPIYOR

PEKİ, Merkez Bankası'nın döviz rezervlerindeki kaybın 70, 80, hatta 100 milyar dolar olduğu tantanası nereden çıkıyor? İşin özü, TCMB'nin diğer ülke merkez bankaları ve finans kurumları ile gerçekleştirdiği swap işlemlerinin bankanın döviz rezervleri içindeki payının bir ara yüzde 80'i görmesi ve 65 milyar dolara ulaşmasıyla, eylül ayı sonunda 28 milyar dolara ulaşmış olan rezerv kaybı ile 65 milyar dolarlık swap büyüklüğünü toplayıp, bir grup ekonomist rezervlerdeki kaybın 100 milyar dolara ulaştığını iddia ediyor.

Halbuki onlar da biliyor. Salgının ilk şokunun yaşandığı dönemde, dünyada dolar likiditesinin sıkıştığı anda, ödemeler dengesinin devamlılığını sağlamak için Merkez Bankası'nın rezervlerini kullanmak elzemdi. Bu yaşanan süreçte TCMB elindeki rezervleri kullanmasaydı ne olurdu? İstihdam, büyüme, reel sektör, bankacılık kesimi ne durumda olurdu? Her kriz ortamında dillendirilen faiz artışlarıyla bu süreç atlatılabilir miydi? Cevap belli, tabii ki atlatılamazdı.

Kısacası, Ağustos 2018'den itibaren ABD ve Avrupa Birliği'nin kimi ülkeleri ile FETÖ, S-400, Libya, Suriye, Doğu Akdeniz ve en son başlık olarak Dağlık Karabağ başlıklarında yaşanan görüş ayrılıkları ve gerginliklerin, Türkiye'yi ekonomik açıdan köşeye sıkıştırma operasyonlarına dönüştürüldüğü, ülkemize sermaye girişinin engellenmeye çalışıldığı bir konjonktürde, TCMB'nin rezervlerini beslemek adına pek çok imkanı seferber etmişiz ve etmekteyiz. Kovid-19'la tarihi bir mücadele verirken, sadece ödemeler dengesi üzerinden 41 milyar dolarlık net döviz çıkışını TCMB'nin rezervleriyle finanse etmişiz. 2018 yılından 2020 sonuna, reel sektör ve finans kurumlarının dış borçlarında net kapatılan borç 21 milyar doların üzerinde. Yani, özel sektör 21 milyar dolar net dış borç ödemiş. 2020'de, ödemeler dengesindeki 41 milyar dolarlık net döviz çıkışının 9 milyar doları özel sektörün net dış borç ödemesinden kaynaklanıyor.

4- ÜLKEDE DÖVİZ SIKIŞIKLIĞI VARKEN KAYITSIZ MI KALMALIYDI?

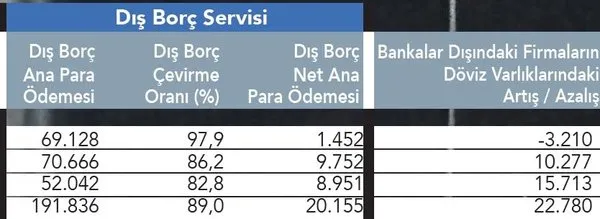

SADECE bu mu? Değil elbette. 2018'den bu yana, reel sektör döviz yükümlülüklerini azaltmaya, döviz varlıklarını artırmaya çalışıyor. 2019'da reel sektör döviz varlıklarını 10.3 milyar dolar artırmış. Neyin sayesinde? TCMB'nin döviz rezervleri sayesinde. 2020'de, Kovid- 19 nedeniyle kendini daha da sağlama almak isteyen reel sektör, döviz varlıklarını 15.7 milyar dolar daha artırmış.

Neyin sayesinde? Yine, TCMB'nin döviz rezervleri sayesinde. 2019 ve 2020'de reel sektörün 26 milyar dolarlık döviz varlık artışının kaynağı doğrudan TCMB rezervleri. TCMB, ülkesinin reel sektörü 26 milyar dolar döviz varlığını artırarak döviz açık pozisyonunu kapatmaya çalışırken, kendi rezervlerini seferber etmiş. Reel sektörün finansal pozisyonunun iyileşmesine katkı sağlamış; Kovid-19 sürecinde döviz varlıklarına kavuşmasına destek olmuş. Buna bankaların döviz açık pozisyonlarını kapatmak için döviz varlıklarını artırma gayretlerine verilen desteği ve hane halkının döviz varlıklarını artırmak için verilen desteği de ekleyin; 65 milyar dolarlık swap işlemi çok mu şaşırtıcı? Ne yapmalıydı, ekonomi yönetimi ve Merkez Bankası? Ülkede döviz sıkışıklığı yaşandığında kayıtsız mı kalmalıydı?

5- REZERVLER BUHAR OLMADI, YER DEĞİŞTİRDİ

DEMEK Kİ, buharlaşan, kaybolan bir TCMB döviz rezervi yok. Öncelikle, en az 41 milyar doları 2020 yılının ödemeler dengesi açığını kapatmak adına, en az 30 milyar doları da reel sektörün, bankacılık sektörünün ve hane halkının döviz açık pozisyonunu döviz varlıklarını artırarak kapatması amacıyla kullandırılmış. Yani, ekonominin birleşik kaplar sistemi çerçevesinde, 30 milyar dolar yine Türkiye ekonomisinde bir yerden bir yere aktarılmış. Her birimi, her kuruşu nereye gitmiş, esasen kolayca görülebilecek bir TCMB rezervimiz var.

İşin önemli noktası ise, 30 milyar dolar rezerv, bugün TCMB'nin rezervinde değil; ama yine reel sektör, finans sistemi ve hane halkının döviz varlığı olarak, yine Türkiye'nin uluslararası rezervleri içerisinde durmaya, reel sektör için yatırımlarını, hammadde ve makine ithalatını finanse etmek adına; bankacılık sektörü tarafında ise reel sektöre dış ticaretin ve yatırımların finansmanında kullandırılmak üzere yerinde duruyor.

Merkez Bankası bu süreçte elindeki döviz likiditesini etkin bir şekilde kullanmış ve ülkenin derin bir ekonomik krize girmesini engellemiştir. TCMB rezervleri birilerine peşkeş çekilmemiş, aksine piyasaya verilen döviz likiditesi swap mekanizmaları ile sterilize edilerek TCMB rezervlerine geri eklenmiş bu döviz ve altın cinsi varlıkların yurtiçinde kalması sağlanmıştır.