Pazarlama kontrolü nedir?

Pazarlama harcamalarının işletme maliyetlerinde önemli bir boyuta ulaşması ile pazarlama çabalarının oldukça geniş alana yayılan etkileri, pazarlamayla ilgili çok sayıda eleştirileri de beraberinde getirmektedir.

Diğer yandan, pazar lama çabalarının müşteri tatmini sağlama açısından taşıdığı önem de dikkate alındığında, pazarlama kontrolünün pazarlama yönetimi açısından vazgeçilemez bir unsur olduğu söylenebilir. Pazarlama kontrolüne paralel olarak, gelişen toplumsal pazarlama anlayışı çerçevesinde pazarlamada sosyal sorumluluğun ve pazarlama ahlakının da yükselen değerler olduğu gözlenmektedir.

PAZARLAMA KONTROLÜ

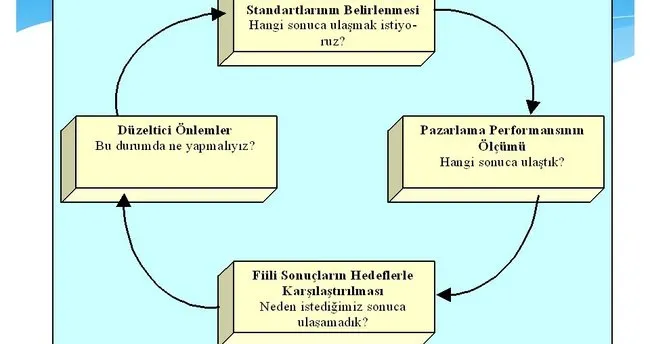

Çok sayıda kontrol edilemeyen çevresel faktörün etkisi ve rakip stratejilerin baskısı altında gerçekleştirilen pazarlama faaliyet sonuçlarının pazarlama hedeflerine uygun olup olmadığının denetlenmesi zorunludur. Rekabet avantajı sağlayabilmek ve pazarlama stratejilerini daha etkili kılabilmek pazarlama kont rolüne bağlıdır. Pazarlama kontrolü sonucunda gerekli düzeltme ve düzenlemeler, sağlıklı veriler ışığında mümkün olabilir. Pazarlama kontrolü; stratejik pazarlama planlamasının bir adımı ve gereği olarak, pazarlama hedeflerinden hareketle beklenen veya planlanan performanslara ulaşılıp ulaşılmadığının denetlenmesi ve farklılıkların nedenleri üze rinde çalışarak doğru hedefler belirlemeye katkı süreci şeklinde tanımlanabilir.

Pazarlama kontrolünü gerçekleştirmenin belli başlı amaçları şu şekilde sıralanabilir;1 Gerçekleşen sonuçların ortaya konması, Başlıca sorunların tespiti, Sorunlar kritik noktaya ulaşmadan zamanında düzeltici önlemlerin alınması, Pazarlama planları ile stratejilerinde değişiklik ihtiyaçlarının belirlenmesi, Pazarlama performansının artırılması. Pazarlama Kontrol Türleri Pazarlama faaliyetlerinin alanı oldukça geniş olup, ayrıca işletme toplam maliyetleri içinde pazarlama maliyetlerinin gittikçe artan oranda yer aldığı da bilinmektedir. Bu yüzden, hem işletme içindeki düzey, hem de kapsam ve içerik bakımından değişik pazarlama kontrol türleri söz konusudur.

Yıllık Plan Kontrolü Yıllık plan kontrolü, işletmenin pazarlama performanslarını ortaya koyabilecek belirli değerler (satışlar, pazar payı, pazarlama harcamaları ile bazı finansal ve niteliksel veriler) itibariyle ve bir plan dönemi için belirlenen performans standartları ile fiili sonuçların karşılaştırılması, değerleme yapılması, yorumlanması ve düzeltici tedbirlerin alınması şeklinde tanımlanabilir.2 Yıllık plan kontrolleri işletmenin tümünü kapsayacak şekilde gerçekleştirilir.3 Bu kontrol türünün özü hedeflerle yönetim anlayışına dayanır. Bir yıllık dönem dışında 3 yada 6'şar aylık dönemler itibariyle de uygulanabilen plan kontrolle rinde genellikle beş farklı kontrol yöntemi kullanılır. Bu yöntemlerin uygulanış biçimlerine aşağıda kısaca değinilmektedir.